Zlatý standard

Mnozí z nás slyšeli o „Zlatém standardu“, avšak ne úplně každý ví, čeho se to týká. V následujícím článku bychom Vám rádi přiblížili toto slovní spojení.

Zlatý standard

Zlatý standard vznikl přibližně v roce 1816 ve Velké Británii, kdy se reformou měnového systému zavedlo vyjádření hodnoty poměrem ke zlatu neboli hodnota měny se definovala od množství zlata. Platidly se tak staly zlaté mince; bankovky existovaly pouze jako doplněk. Úplně první počátky zlatého standardu jsou však již patrné mnohem dříve; v roce 1717 Velká Británie s tehdejším mistrem královské mincovny Sirem Isaacem Newtonem stanovili směnný kurz stříbra na zlato tak nízko, že to způsobilo téměř vymizení stříbrných šilinků z oběhu.

V období kolem přelomu roku 1900, resp. od roku 1871 se ve Spojených státech zavedl měnový systém, kdy jednotlivé měny byly vázány na zlato. Konkrétně jeden americký dolar odpovídal hodnotě 1/20 unce zlata. Výhodou zlatého standardu byla stabilita a záruka „krytí peněz“; systém zamezoval tisk nových peněz jako univerzální řešení ekonomických potíží, včetně inflace. Systém fungoval před první světovou válkou a přidalo se k němu na 59 mocností. Z původních „stříbrných“ či „bimetalových měn“ na zlato přešlo např. Německo, Rakousko-Uhersko a další; do systému však nevstoupila například Čína. Zlatý standard lze také vyjádřit jako hodnota měny vyjádřená množstvím zlata.

Zlatý standard meziválečného období

Kromě výhody ekonomické stability přinášel zlatý standard také volný pohyb zlata ze státu do státu. Vše však přerušila první světová válka, která finančně vyčerpala významné mocnosti. Tyto země musely navýšit množství peněz v oběhu a tím opustit měnovou politiku fixovanou na zlato. Velká Británie v čele s tehdejším ministrem financí Sirem Winstonem Churchillem (výrazně ovlivněným tehdejším guvernérem Bank of England Montaguem Colletem Normanem) se rozhodla k návratu zlatého standardu v roce 1925. „Udělám z Vás zlatého kancléře“ prohlásil tehdy Norman na adresu Churchilla. Proti tomuto rozhodnutí stál dnes významný ekonom John Maynard Keynes.

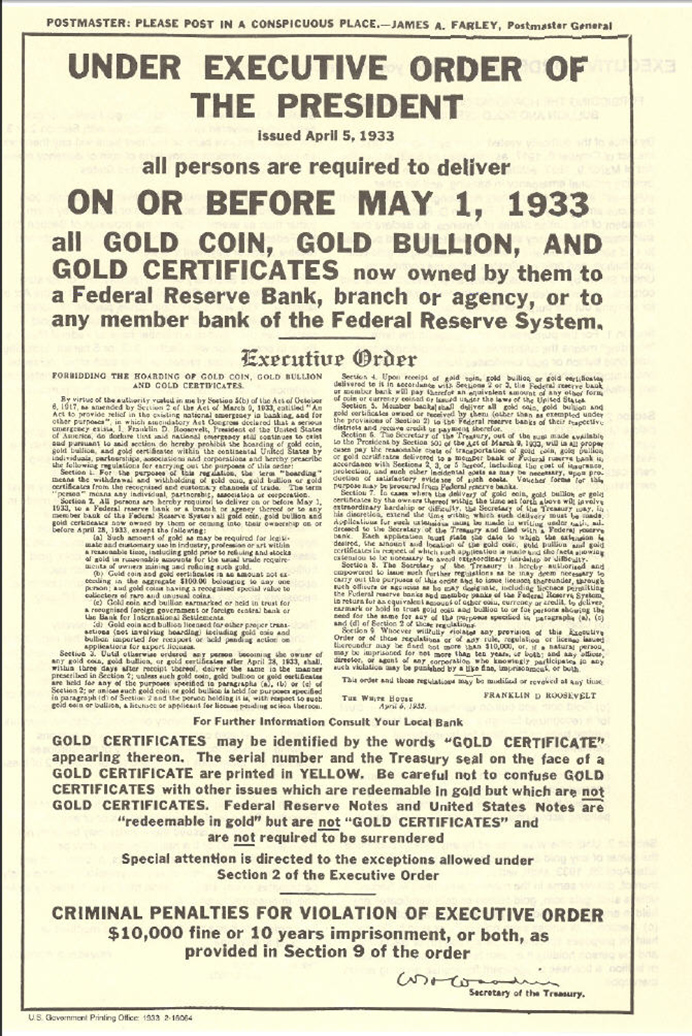

Pokles důvěry v americký dolar se pokusila americká vláda vyřešit mezi léty 1933-34 ukončením možnosti směny bankovek za zlato. Zákon o nouzovém bankovnictví (Emergency Banking Act), resp. Executive Order 6102 z 5. dubna 1933 přinutil všechny Američany proměnit své zlato na dolary.

Toto rozhodnutí přišlo v návaznosti na krach burzy v roce 1929; následně na hospodářskou krizi, a mělo za cíl zvýšit důvěru v americký bankovní systém. Odevzdané zlato bylo následně shromážděno ve Fort Knox.

Zlatý standard po II. světové válce

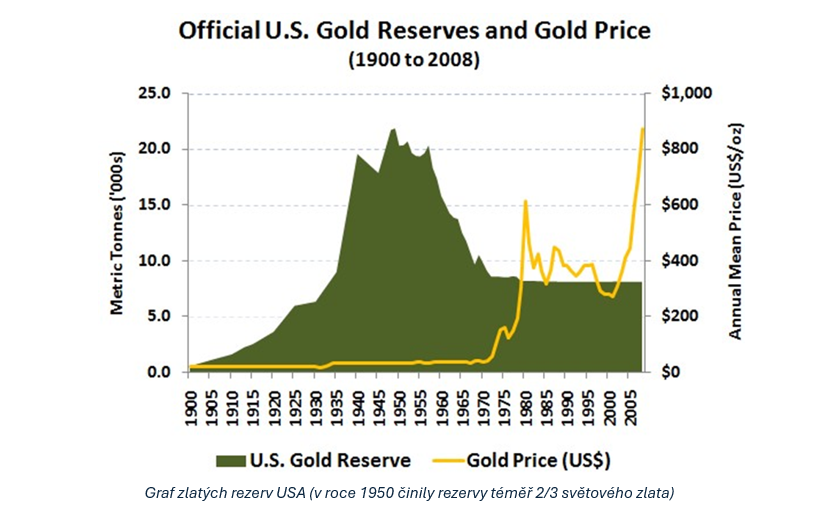

Na konci druhé světové války se dohodly vítězné západní mocnosti na dohodě z Bretton Woods, která stanovila americký dolar jako rezervní měnu. Brettonwoodský systém stanovil americký dolar jako hodnotu vůči ostatním národním měnám. Jinými slovy řečeno veškeré mezinárodní obchody byly přepočteny na americký dolar. Samotný dolar byl vázán na zlato, kdy hodnota jedné unce zlata odpovídala 35 dolarům. Po dobu brettonwoodského systému zaznamenaly světové ekonomiky prudký nárůst. Tento systém fungoval od roku 1945 do roku 1971, kdy se Spojené státy po válce ve Vietnamu potýkaly s recesí a vysokým nárustem nezaměstnanosti.

Spojení centrálních bank tehdy nejvyspělejších zemí MMF (Mezinárodní měnový fond; USA, Velká Británie, Francie, Belgie, Nizozemsko, Švýcarsko, Německo, Itálie, SRN) 17. března 1968 ukončila dohodu tzv. Gold Pool, která umožňovala těmto bankám intervenovat na Londýnském trhu zlata tak, aby stabilizovaly dolarovou cenu zlata. Konec prodeje zlata centrálními bankami na londýnském trhu znamenalo uvolnění trhu s touto komoditou, a tedy počátek stanovování ceny zlata trhem. Počátek zániku Brettonwoodského systému nastal v okamžiku poklesu ceny zlata, což vedlo Federální rezervní fond (FED) k výraznému navyšování tištěných peněz, které doslova zahltily celý svět, avšak vlastní měna USA začala devalvovat. Na tuto situaci zareagovala Francie v čele s prezidentem Charlesem de Gaullem a začala se směnou dolarů za americké zlato. Od Brettonwoodského systému odstoupily USA prostřednictvím prezidenta Nixona, dne 15. srpna 1971. „Tímto rozhodnutím ztratil mezinárodní měnový trh, který se od uzákonění Bretton Woodské dohody stále více spoléhal na dolar, své formální spojení se zlatem. Americký dolar a potažmo globální finanční systém, který účinně udržoval, vstoupil do éry nekrytých peněz.“

Výhody zlatého standardu

Zlatý standard byl systém, který zaručoval stabilitu měny; zejména ochranu proti inflaci. Vlády a centrální banky nejsou schopny manipulovat s peněžní zásobou, tedy tisk bankovek v neomezené míře. Každá nová emise bankovek musela být kryta zlatem. Zlatý standard lze bezesporu považovat za stabilizátora cen a směnných kurzů.

Nevýhody zlatého standardu

Někteří ekonomové vidí nevýhodu zlatého standardu v nízké míře flexibility v době ekonomických krizí; laicky řečeno např. v období pandemie Covid-19, kdy probíhalo mnoho lockdownů, řešil americký FED tuto „díru v ekonomice“ tiskem dalších (zlatem nekrytých) peněz. V éře zlatého standardu by toto nebylo možné.

Díky nerovnosti mezi cenou zlata na trhu a poptávkou po zlatě způsobovalo zvýhodňování zemí, které zlato těžily.

K důvodům, proč USA opustily zlatý standard, patřil vysoký odliv zlatých rezerv z USA do zemí, které za své dolary kupovaly americké zlato.

Zlatý standard a pokles hodnoty měny (devalvace)

Jak již bylo zmíněno výše, zlatý standard fungoval jako „pojistka“ proti tomu, aby vlády či centrální banky řešily své ekonomické potíže tím, že natisknou nové nekryté peníze. Tímto krokem by však docházelo ke znehodnocování měny. Populistické vlády řeší své zadlužování jednoduše tím, že si prostě natisknou nové peníze. A to až do té míry, kdy ztratí tyto papírové peníze svoji hodnotu, jelikož jsou nekryté. Ten, kdo pamatuje měnovou reformu v roce 1953 pak chápe, proč tento krok je špatným směrem. Měnová reforma Československé koruny v roce 1953 měla za následek přepočtení hodnoty peněz, kdy například bankovka hodnoty 50Kčs získala „novou“ hodnotu 1Kčs.

Shrnutí:

Bezesporu výhodou zlatého standardu bylo znemožnění vládám a centrálním bankám nadměrný přítisk peněz, kterým se snažili vyřešit ekonomické problémy. Ukončením Brettonwoodského systému umožnilo obchodovat se zlatem i obyčejným občanům, nikoliv pouze centrálním bankám. Na druhou stranu tato skutečnost umožnila nárůst ceny zlata na světových trzích. Při pohledu na neustálé zadlužování států se jeví zlatý standard jako vhodné řešení.

Autor: PhDr. Robert Bílý, MSc

===

Zdroje:

1) ECKERT, Daniel D. Světová válka měn: euro, zlato, nebo jüan - která z měn se stane nástupcem dolaru? Finanční trhy a instituce. Praha: Grada, 2012. ISBN 978-80-247-4099-7.

2) Přispěvatelé Wikipedie. (2024, 4. února). Výkonný příkaz 6102. In Wikipedia, The Free Encyclopedia . Získáno 12:54, 22. února 2024, z https://en.wikipedia.org/w/index.php?title=Executive_Order_6102&oldid=1203318123

3) LIOUDIS, Nick. What Is the Gold Standard? Advantages, Alternatives, and History. Online. Roč. 18. 9. 2023. Dostupné z: https://www.investopedia.com/ask/answers/09/gold-standard.asp. [cit. 2024-02-22].