Enormní prodej zlatých slitků a mincí v 1. polovině roku 2021 - Co to pro trh znamená? | Finex.cz

V nedávné analýze na zlato jsme si ukázali, že žlutý kov je na tom z fundamentální a technické stránky velmi dobře. Není proto žádným překvapením, že investoři vyloženě lační po zlatých slitcích a mincích, což si za chvíli ukážeme na datech.

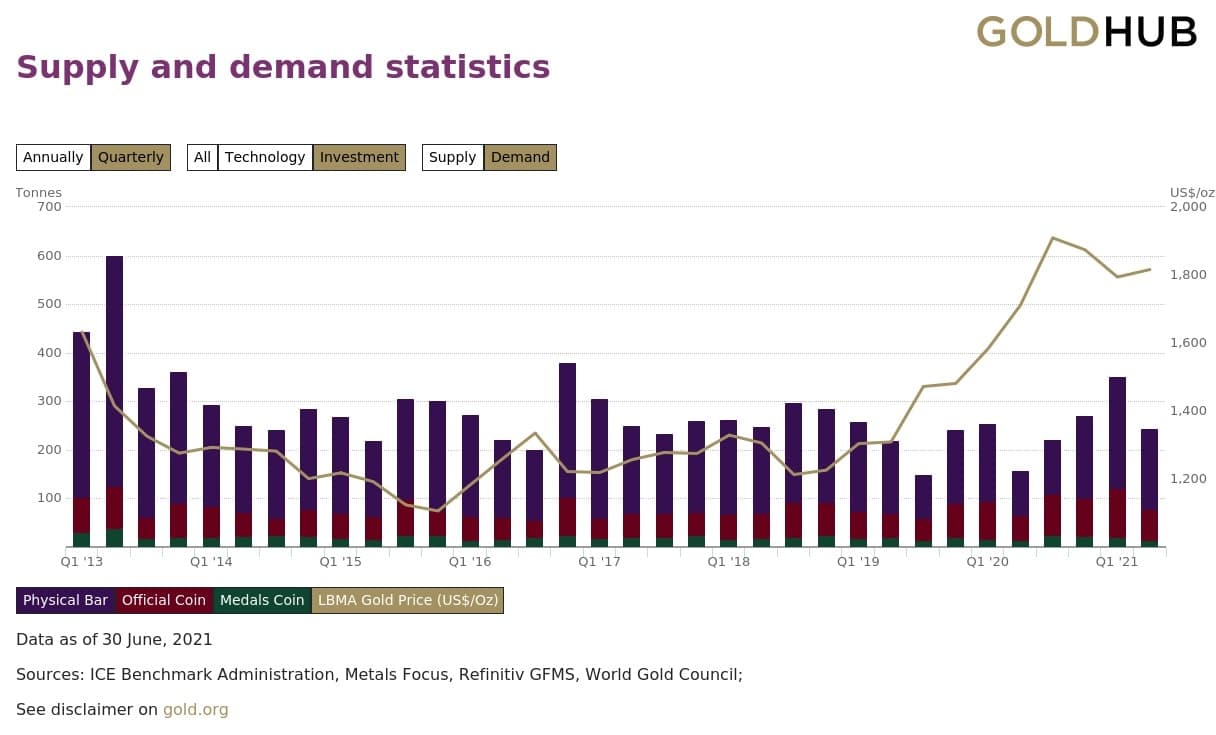

Poptávka totiž v prvním pololetí 2021 meziročně vzrostla o 56 % na 594 tun. Za posledních pár let se proto jedná o jedno z nejsilnějších období. Pouze v první polovině roku 2013 bylo odprodáno více (a to znatelně – o cca 1 040 tun).

Enormní zájem o fyzické zlato

Jak vyplývá z přiloženého grafu, poptávka po fyzickém zlatě od druhého kvartálu roku 2020 až do prvního kvartálu letošního roku stabilně stoupá. Za druhý kvartál sice došlo ke snížení poptávky, ale v kontextu několika let můžeme cca 245 tun považovat za takový průměrný standard. První čtvrtletí letošního roku nám však říká, že motivace zajišťovat se proti inflaci je pořád silná.

Fyzická podoba kovu je pro investory navíc velmi lákavá, protože jeho nákup dokáže uskutečnit i nezkušený investor. V podstatě se jedná o jediný způsob investice, protože koupě „papírového“ zlata skrze CFD a futures je již spekulace. Navíc pro obyčejného člověka, který se chce pouze zajistit pro inflaci, postrádají pákové deriváty jakýkoliv smysl.

Zlato dlouhodobě figuruje jako uchovatel hodnoty, nezbohatnete na něm. Kromě toho „papírový“ drahý kov nemusí mít v období hluboké krize vůbec žádnou hodnotu. Zatímco za zlatou kovovou minci si jídlo koupíte i uprostřed války – fyzický kov nemá v tomto ohledu žádnou konkurenci.

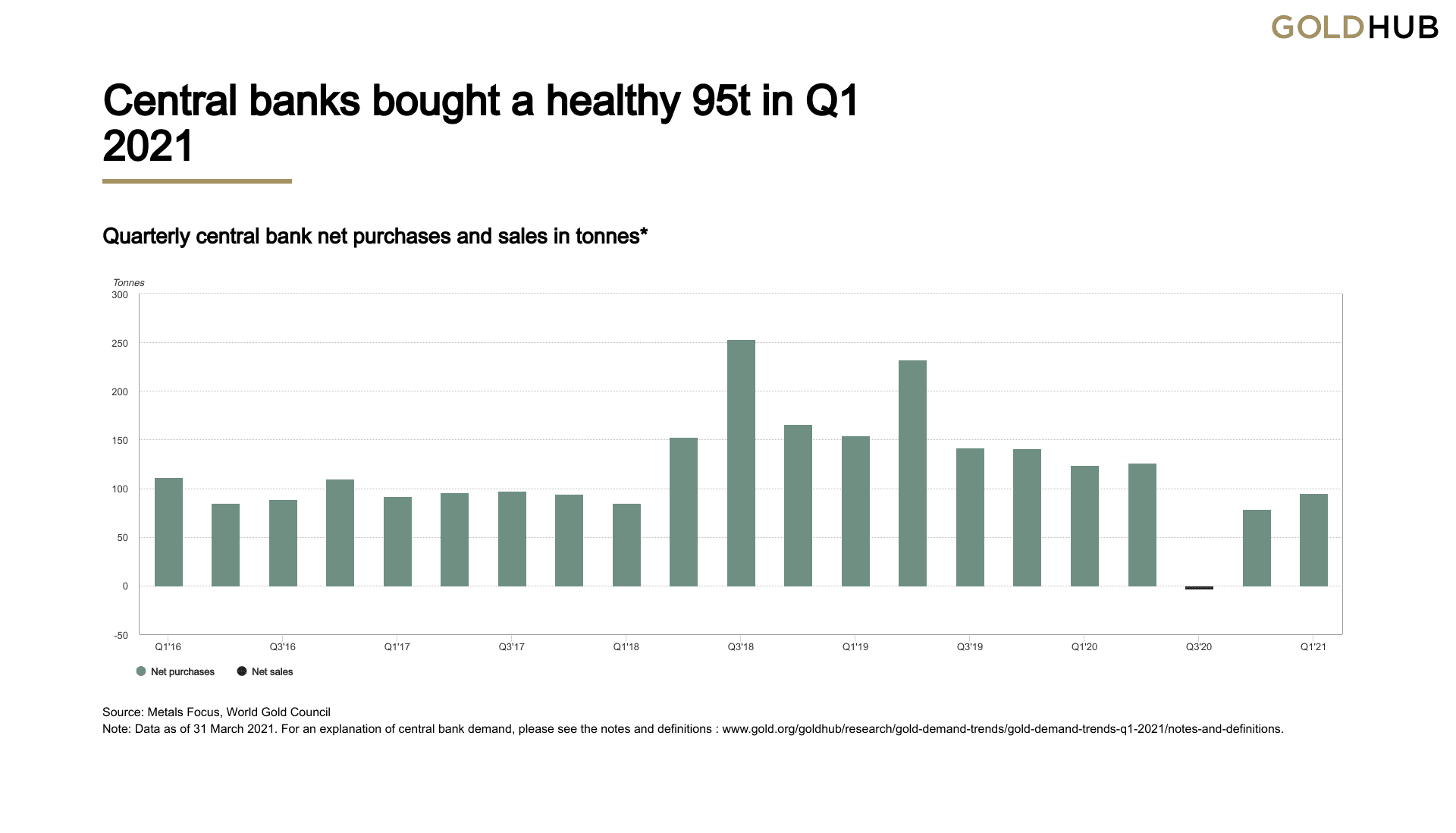

Druhý graf nám vizualizuje poptávku centrálních bank po zlatě. Data nám říkají, že obecně mají centrální banky tendenci zlato akumulovat. Pouze ve třetím čtvrtletí 2020 více prodaly než nakoupily. Centrální banky tuto komoditu fakticky nakupovat nemusí, protože nic jako zlatý standard už hodně dlouho neexistuje. Proč to tedy dělají?

Jde pouze o prestiž a zvýšení své vlastní důvěryhodnosti. Pokud má centrální banka velké objemy rezerv ve zlatě, v očích veřejnosti vypadá mnohem solventnější než centrální banky, které nevlastní takřka žádné zlato. Leč pravda je taková, že z pohledu současné měnové politiky, jsou zlaté rezervy v podstatě k ničemu. Spíše to s sebou nese dodatečné náklady na uskladnění a bezpečnost.

Pokud ovšem nedůvěra ve finanční systém rapidně klesne, mohou se mohutné objemy zlatých rezerv vážně hodit, neboť je to výborný nástroj ke chlácholení veřejnosti. Pokud se ale cokoliv těžce pokazí, nečekejte, že jakákoliv centrální banka přistoupí k tak ráznému kroku jako je navázání měny na zlaté rezervy.

Další motivací centrálních bank k držení fyzického zlata může být vydávání pamětních zlatých mincí – jako tomu je např. v případě ČNB.

Jak bylo řečeno, hlavním motivátorem pro zajištění je strach z inflace. Konkrétně ve Spojených státech je inflace již na úrovni 5,4 %. Cokoliv nad 5 % je už vážně dost, s čímž přímo úměrně roste motivace se zajistit. V dlouhém období totiž zlato inflaci kopíruje.

Z toho taky vychází znalost, že nominálně investicí do zlata zbohatnete, ale reálně už nikoliv. Uvedené dokázal již velmi dávno Adam Smith ve své nejslavnější práci Bohatství národů. Jde nám tedy hlavně o uchování hodnoty našeho bohatství.

Nyní je již sice zřejmé, že Federální rezervní banka brzy začne s restriktivní politikou. Díky tomu vzroste tlak na snížení inflace, ale jak jsem popsal v již zmíněné analýze na zlato, inflace se ekonomika jen tak rychle nezbaví.

Závěrem

Pokud je po fyzickém zlatě dlouhodobě silná poptávka, je zřejmé, že investoři čím dál více preferují tzv. safe haven investice ("bezpečný přístav"). Mezi ty patří ještě vládní dluhopisy a samozřejmě obyčejná měna. Leč měna vás před inflací příliš neochrání a výnosy z dluhopisů pouze v omezené míře. Proto fyzické zlato může být pro dlouhodobé zajištění ideální instrument.

Zdroj: Ing. Jaroslav Jarolím, Finex.cz

(https://finex.cz/prodej-zlatych-slitku-byl-v-1-pol-letosniho-roku-enormni-co-nam-tato-data-rikaji/)